沥青行业研究报告(附行业政策、产业链全景分析、竞争格局及发展趋势预测)

沥青是由不同分子量的碳氢化合物及其非金属衍生物组成的黑褐色复杂混合物,是高黏度有机液体的一种,多半以液体或半固体的石油形态存在,表面呈黑色,可溶于二硫化碳、四氯化碳。沥青是一种防水防潮和防腐的有机胶凝材料。沥青主要可以分为煤焦沥青、石油沥青和天然沥青三种:其中,煤焦沥青是炼焦的副产品。石油沥青是原油蒸馏后的残渣。天然沥青则是储藏在地下,有的形成矿层或在地壳表面堆积。沥青主要用于涂料、塑料、橡胶等工业以及铺筑路面等。随着我国国民经济的持续发展与公路、市政等基础设施建设的不断推进,市场对沥青的需求长期保持旺盛。在2020年之前,中国沥青产能整体呈现震荡上行的趋势,并于2020年达到阶段性峰值,这主要得益于“十三五”规划收官之年大型道路项目集中收尾所带来的需求增量,从而刺激了产能的集中释放。进入“十四五”时期,产能扩张步伐仍在继续,2023年全国沥青产能已增至7900万吨,当年新增产能800万吨,同比增长11.27%,新增产能的地理分布仍以山东、河北等传统产区为主。持续的产能扩张使得国内沥青市场长期处于供给过剩状态,炼厂的平均开工率常年维持在50%左右的较低水平。由于2024年沥青生产利润降至近年来最低点,严重抑制了炼厂进一步释放产能的积极性,因此全年产能仅小幅增长并稳定在8140万吨/年左右,行业进入以消化存量产能、优化运行效率为主导的新阶段。未来,中国沥青产能的增长将受到多重因素抑制而趋于停滞。在需求端,受地方财政压力与基建项目审核趋严影响,整体需求预计下滑;在供给端,潜在的消费税政策若落实将显著增加生产成本,削弱炼厂增产意愿。石油沥青是原油加工过程的一种产品,在常温下是黑色或黑褐色的粘稠的液体、半固体或固体,主要含有可溶于氯仿的烃类及非烃类衍生物,其性质和组成随原油来源和生产方法的不同而变化。2017-2020年中国石油沥青产量呈现逐年增长的态势,2020年最高,产量达6279.6万吨,同比增加1240.5万吨,增速为24.62%,石油沥青产量增速较快。2021-2024年,受疫情、原材料原油价格波动、燃料油采购风险以及国外经济下行压力等因素的影响,中国石油沥青产量有所下滑,尤其在2022年,俄乌冲突加剧世界局势紧张局面,国际大宗商品价格上涨,国际经济不稳定形势加剧,石油沥青产量降幅增大。2022年,我国石油沥青产量为3849.4万吨,同比下降30.66%。2023年,在政策的发力下,我国经济加速回暖,石油沥青产量下降幅度也大大减缓。2024年,中国石油沥青产量为3450.8万吨,同比下降7.96%。2025年1-11月,中国石油沥青产量为3478.6万吨,同比增长11.03%。随着国内经济持续回暖,经济活力恢复,石油沥青产量有望止跌回升,重回上涨趋势。我国沥青行业呈现多元化竞争格局,主要参与者包括国际大型石油化工公司、国内大型石油体系公司以及各类专业沥青生产商。国际企业如美国科世材料、英国壳牌、BP及韩国SK集团等凭借雄厚的资本、技术及品牌优势,在中国市场多通过合资或代理模式开展业务。国内大型石油化工公司如中石油、中石化、中海油下属企业,依托集团产业链进行沥青产品的延伸,但沥青并非其核心业务,难以覆盖所有细分领域。与此同时,国内专业沥青生产公司如宝利国际、国创高新、山西焦化等,专注于路桥建设细分市场,在高速公路、普通公路、高架及桥面等专业沥青领域深耕细作。此外还存在一批小型生产商,进一步丰富了市场供给结构,整体形成层次分明、优势互补的竞争态势。

未来,沥青行业的核心竞争力将日益体现在产品性能的细分与提升上。通用型道路沥青将不再是市场主角,针对特定气候条件(如高原抗紫外、寒区抗开裂)、重型交通载荷(如高模量沥青)以及特殊功能区(如桥面铺装、长隧道阻燃)的特种沥青需求将显著增长。同时,赋予沥青新功能的改性技术将成为研发重点,例如通过添加温拌剂降低施工能耗与污染,或开发自愈合沥青以延长路面寿命。行业将从提供大宗原料,转向提供定制化的高性能路面解决方案。

在“双碳”目标驱动下,沥青生产与应用的环保属性将成为硬性指标。温拌沥青技术将因其能大幅降低拌和与摊铺温度、减少能源消耗和温室气体及沥青烟排放而得到强制推广。更为关键的是,沥青路面再生技术将从试验段走向规模化应用,通过对废旧路面材料(RAP)的高比例、高质量回收再利用,构建“开采-生产-铺设-回收-再生”的闭环,极大减少对原生石油资源的依赖和固体废弃物排放,推动行业走向循环经济模式。

沥青企业的角色将从单一的材料供应商,转变为覆盖设计、施工、养护乃至投融资的综合服务商。通过与下游施工企业深度绑定或向产业链下游延伸,企业将提供包括材料选型、混合料设计、施工技术指导、长期性能保障在内的“一站式”路面解决方案。特别是在长周期养护和特许经营项目中,能够提供基于全生命周期成本优化的材料与养护方案,将成为企业赢得高端市场的关键。这意味着竞争焦点将从产品价格转移到综合技术服务和长期价值创造能力上。

基于此,依托智研咨询旗下沥青行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国沥青行业市场供需态势及发展前景研判报告》。本报告立足沥青新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动沥青行业发展。深耕中国沥青领域十余年,智研咨询愿携手行业企业,提供有效信息、专业咨询及定制化解决方案,助力沥青产业持续发展。

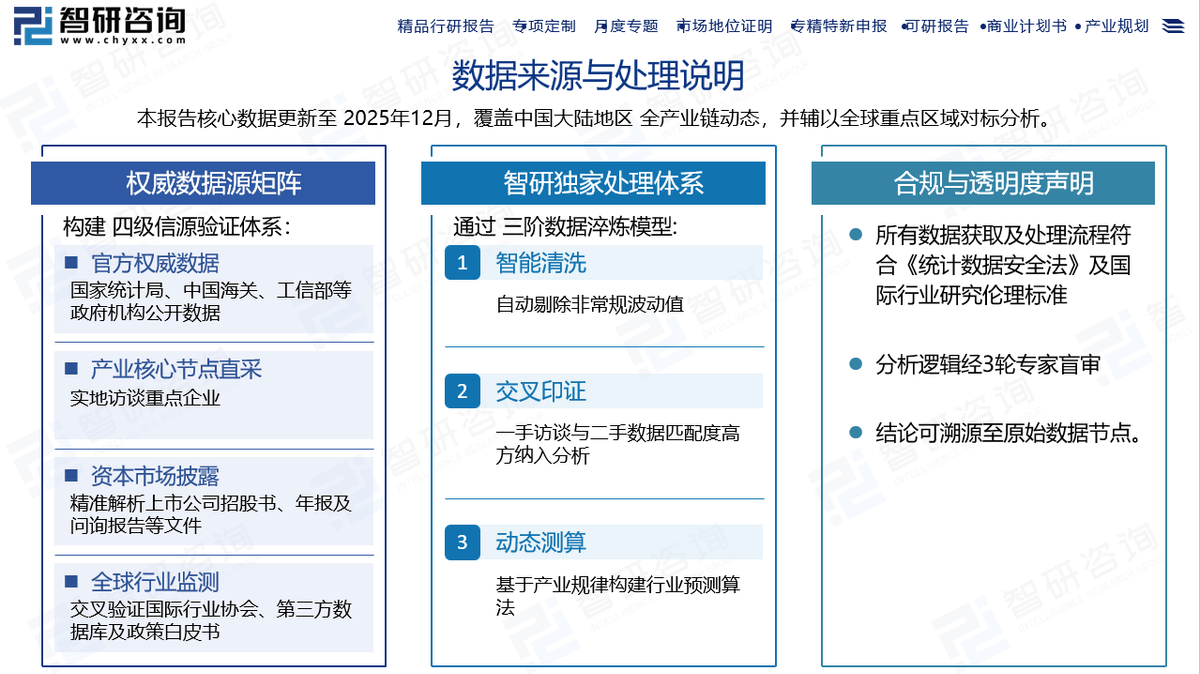

《2026-2032年中国沥青行业市场供需态势及发展前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。